上海新昇半导体科技有限公司 图源/IT时报

秋收过后,稻田里只留下一行行稻茬;在一大片金黄色的两侧,酣眠着这样两座大厂,西边是上海特斯拉超级工厂,东边是上海新昇半导体科技有限公司。

上海最南方的临港地区,人类文明一浪接一浪;稻田、工厂和芯片,在这里人类文明的三次浪潮奔涌在一起。

就像稻谷为人类提供粮食,硅片是半导体和芯片产业的“筑基食粮”——关键原材料,通常作为衬底加工各类器件结构和引线,从而实现集成电路、分立器件等半导体产品的制造。

图源/IT时报

今年下半年以来,晶圆代工产能奇缺,对于芯片设计制造公司来说,就像面包缺了面粉,巧妇难为无米之炊。由此带来的后果是,业界对待产能的心态普遍不稳,晶圆代工费用持续上涨并向下传导,很多芯片也都出现了缺货及价格上涨的情况。纸终究包不住火,前段时间的汽车芯片短缺事件就曾闹得沸沸扬扬。

快速上马项目、扩大产能,站上晶圆代工需求旺盛的风口?业界对此的答案是:NO!硅片产业投资巨大,风险和收益都有很强周期和不可控性,有分析人士指出,虽然面对下游旺盛的市场需求,但如上海新昇、上海超硅等硅片厂都曾吃过产能过剩的亏,所以不会轻易扩产,中国硅片厂不愿意做“风口上的猪”,“长期订单不一定会涨价,但短期单估计会涨”。

01

“厂里设备比人还多”

“前几天看到一辆面包车拉来一车人。”一位上海新昇一线员工表示,从未见到公司招这么多人,这给他留下了很深的印象。

图源/IT时报

另一名新昇生产线员工向《IT时报》记者证实,新昇正值二期上量阶段,人手确实很紧张,工厂所生产的300mm大硅片目前处于供不应求的状态,台积电、格罗方德、中芯国际、华虹宏力等都是客户,新昇国内市场份额约为10%,“二期刚开,正在上量阶段,大量缺人;我们优先供应国内市场,现在300mm每月产量在十几万片,最贵的每片价格约200~300美元。”上述员工表示,相比国外竞品,新昇的产品仍有价格优势,虽然设备、材料都来自国外,但胜在人工费等综合成本仍然很有竞争力。

一名负责设备的新昇员工透露,“现在厂里设备比人还多,目前正在大批招人,以补充人手不足。”在招聘网站上,《IT时报》记者看到,12月上海新昇释放出一大批招聘职位,涉及产品工程师、抛光设备工程师以及技术员等岗位。

图源/招聘网站

上海新昇一名高层告诉《IT时报》记者:“按照原定计划,我们已在扩大产能,每月从15万片扩产到30万片,现在已扩到20万片。”也就是说,新昇当下的扩产其实不是因为这段时间晶圆代工产能不足而导致的。这名高层还指出:“产能建设是需要周期的,今天的下游需求强烈,上游什么忙都帮不上,等扩建好了,下游又没有需求了。因此,需要做战略性预测。”

02

国内大尺寸硅晶圆项目纷纷上马

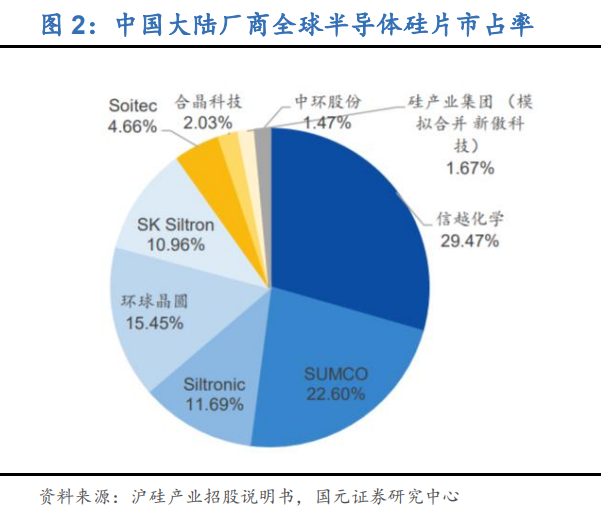

目前,全球硅片市场主要由海外和中国台湾厂商占据,市场集中度比较高。根据SEMI的数据,2018年,日本信越化学、日本SUMCO、中国台湾环球晶圆、德国Siltronic、韩国SKSiltron等加起来的市场份额超过90%。

图源/国元证券

为了弥补硅片(尤其是大硅片)的供应缺口,降低进口依赖程度,我国正积极迈向8英寸与12英寸大硅片制造,多项重大投资纷纷上马建设,上海新昇、重庆超硅、天津中环、宁夏银等均锁定大尺寸硅晶圆项目。

公开资料显示,作为国内首个300mm大硅片项目的承担主体,上海新昇于2015年7月破土动工,2017年实现了挡片、陪片、测试片等产品的销售。根据最初规划,该项目计划投资建设月产60万片300mm硅片的生产线,分别为第一期15万片/月、第二期15万片/月、第三期30万片/月。

图源/IT时报

除了上海新昇,上海还有另一座大硅片制造厂——上海超硅半导体,其成立于2008年,2010年正式运营,与重庆超硅半导体、成都超硅半导体为超硅(AST)旗下企业,三家企业均致力于研发生产集成电路用大硅片。2016年4月,重庆超硅大硅片项目一期投入试生产,10月正式建成并举行产品下线仪式,达产后实现8英寸硅片年产600万片、12英寸硅片年产60万片的产能。

上海超硅项目包括AST综合研究院、300mm全自动智能化生产线、450mm中试生产线、先进装备研发中心、人工晶体研发中心等,2018年上海超硅300mm全自动智能化生产线项目开工建设。根据规划,项目建成后将形成年产360万片300mm抛光片和外延片,以及12万片450mm抛片生产能力。

《IT时报》记者从有关部门获悉,上海超硅已于今年9月28日正式投产,300mm抛光片月产能约5万片,月产能投产约2万片,每片均价100美元以上。

03

经济危机后再迎“景气周期”

12月10日,环球晶圆宣布同意以37.5亿欧元收购德国硅片制造商SiltronicAG,此次收购合并完成后,环球晶圆有望成为全球最大的硅片制造商。

环球晶圆 图源/网络

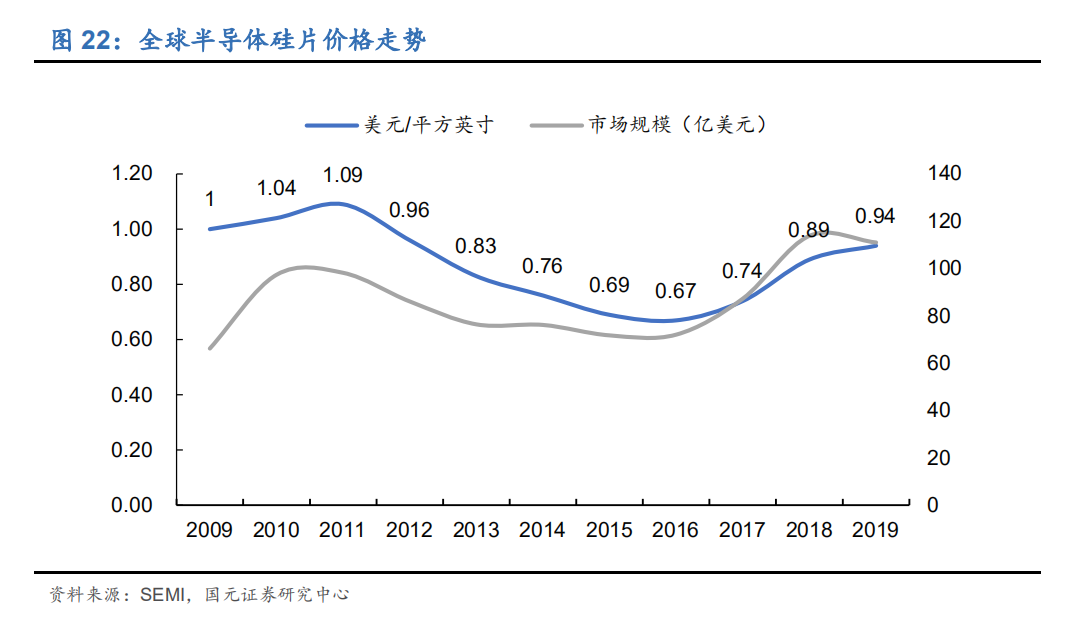

硅片行业具备典型的周期属性,随下游半导体周期波动,且价格变化略滞后于市场规模变化。给产业打击最大的一次来自2008年金融危机,全球性危机爆发之前市场对300mm晶圆需求极度乐观,Shin-Etsu、SUMCO等大厂纷纷做出了激进的扩产计划,结果受经济危机冲击,随着硅片库存的高企以及智能手机销售量锐减,全球半导体市场急剧下滑,产能提升滞缓。

国元证券一份研报指出,目前行业正处在新一轮硅片景气周期。2019年5G手机的发售,单位面积的硅片价格上涨到0.94美元,而伴随新能源汽车等新兴应用市场的快速发展,未来受供需关系影响,硅片价格将持续上涨保持高位。

图源/国元证券

电子创新网CEO张国斌表示,日本信越、SUMCO、上海新昇等硅片厂商都吃过产能过剩的亏,所以不敢轻易扩产,不过下游市场的需求旺盛对这些公司仍然是利好,“一般都是长期单,不一定涨,但是短期单估计会涨”。

04

产能已排到明年第一季

“目前晶圆产能已紧张到不可思议的地步,客户对产能的需求已达恐慌程度,预估明年下半年到2022年下半年,逻辑、DRAM市场都会缺货到无法想象的地步。”11月30日,芯片代工厂力积电董事长黄崇仁的一席话点出了晶圆产能紧张的现状。

图源/Pixabay

对此,芯谋研究首席分析师顾文军也透露,目前8英寸和12英寸的成熟工艺都还很紧张,不仅仅在制造层面,封装测试也都很紧张,现在排单都到了明年第一季度了。

从终端产品上来看,集邦咨询分析师乔安表示:“目前最为紧缺的是电源管理IC及面板驱动IC。”从需求端来看,8英寸晶圆的下游需求主要来自于电源管理芯片(PMIC)、CMOS图像传感芯片、指纹识别芯片、显示驱动IC以及功率器件等产品,这些产品广泛应用于智能手机、平板电脑、电视、PC、电动汽车等领域。

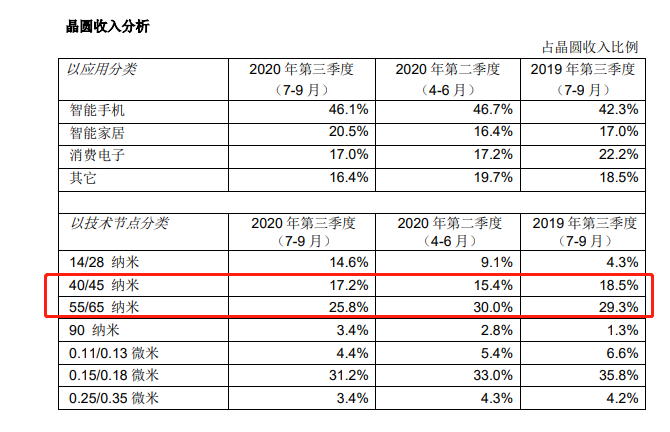

另据中芯国际今年Q3财报,55/65nm、40/45nm的成熟工艺依然是公司盈利主要来源,14/28nm的收入仅占中芯国际的14.6%。成熟工艺产能紧缺,联电等企业产品供不应求。以联电股价为例,自2020年初起涨幅已超过200%。中芯国际在其三季报中也表示:“成熟应用平台需求一如既往强劲,来自于电源管理、射频信号处理、指纹识别以及图像信号处理相关收入增长显著。”

图源/中芯国际2020年Q3财报

05

芯片或“难产”或涨价

相较于拥有制造能力的IDM(垂直整合制造)模式芯片厂和Foundry模式芯片代工厂,芯片设计公司将面临拿不到晶圆厂产能的挑战,无疑是对新入局芯片行业资本的当头一棒。“最直接的影响就是很多设计的芯片不能量产,导致投资收益下降,也会间接导致芯片涨价,系统产品成本上升、毛利下降,影响以后的研发和创新。”张国斌说。

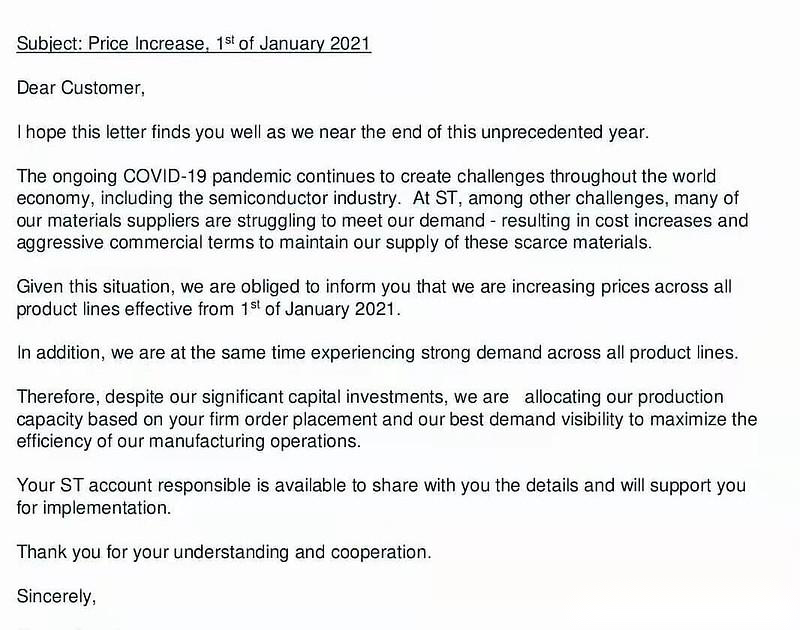

12月21日,一则关于ST(意法半导体公司)的涨价函在朋友圈广泛传播:“受新冠疫情影响,ST原材料供应不足,同时面临着成本上升和咄咄逼人的商业条款。鉴于此,ST决定自2021年1月1日起,提高所有产品线价格。”此外,瑞萨、NXP等半导体厂商也都接连发布涨价函。

ST(意法半导体公司)涨价函 图源/网络

据媒体报道,封装大厂日月光也带头领涨半导体封装报价,明年1月起调涨,涨幅区间在3~5%。此外,张国斌认为,中美贸易摩擦、疫情带来的动荡,使得下游厂商们掀起一股“囤货”情绪,他预计产能紧张的大环境可能要到明年下半年才能缓解。