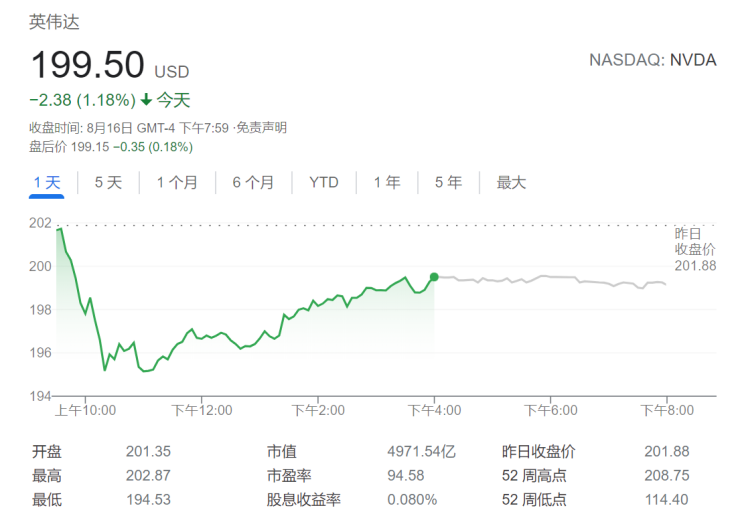

截至当地时间16日美股收盘,英伟达最新股价落于199.5美元,市值达到4971.54亿美元,超过英特尔、AMD、美光科技的总和。分析师指出,英伟达的各项数据与软件公司极为相似,软件是英伟达竞争力关键。

Evercore ISI分析师C.J. Muse日前发布报告,将英伟达目标价从拆股调整后的187.50美元上调至250美元,评级上调至高于大盘,并将2025年每股收益预期从6.25美元上调至7.50美元,原因在于看好英伟达在软件领域的表现。

报告指出,“我们将英伟达的竞争力、增长指标和利润率与软件公司(而非传统半导体公司)进行了比较——它们有着惊人的相似之处,这让我们认为,将英伟达与软件公司相比较更加准确,因此支持市盈率维持在较高水平。”

报告提到了英伟达与VMware合作的人工智能企业平台、与梅赛德斯-奔驰的合作、Omniverse模拟和协作平台以及云游戏平台GeForce Now,认为均是英伟达在软件领域的驱动因素。“公司的软件投资正处于一个转折点,到2025年,软件收入将增加40亿美元以上。”

花旗研究分析师Atif Malik英伟达的评级为买入,目标价为223美元,也暗示软件是其估值高于平均水平的原因。“下半年数据中心销售在企业的恢复,以及在管理大规模人工智能工作负载方面软件即服务(software-as-a-service)销售贡献的增加,比市场共识高出5%。”

瑞银分析师蒂Timothy Arcuri给出了更为传统的获利预估,评级为买入,上周还将英伟达目标股价上调至250美元。他认为,英伟达的业绩和前景“在数据中心方面稳步走高”,因此上调了预期。

根据FactSet的数据,在研究英伟达的41位分析师中,34位给出了买入评级,5位给出了持有评级,2位给出了卖出评级,平均目标价为204.21美元。

英伟达定于本周三(18日)美股盘后召开2022会计年度第二季度(截至8月1日为止)财报电话会议。在上季财报中,CEO黄仁勋表示,对其数据中心GPU的需求正在增强,分析师预计英伟达服务器芯片销售额将同比增长30%以上,达到创纪录的22.7亿美元。